近期,国内上市水泵企业发布了2022年以及2023年一季度的业绩,泵友圈根据年度报告整理了部分企业收入和利润数据,整理如下。

这里需要特别说明的是,有些企业的泵类业务收入需要单独计算,其中:

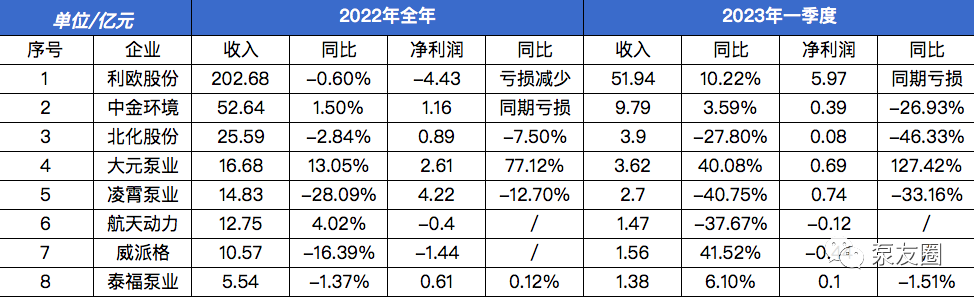

因此,从泵类业务收入来看,利欧、中金环境及大元三家占据前三名,分别为43亿、42.58亿及16.68亿。在统计的8家企业当中,有三家收入同比下降。在净利润方面,中金环境泵业部分实现4.42亿,同比增长7.3%,比较亮眼。

相比较其他企业,威派格在今年一季度实现41.52%的收入增长,大元泵业紧随其后,实现40.08%的收入增长。在净利润方面,利欧股份实现大幅增长达到5.97亿,而大元泵业则达到127.42%的增长,为0.69亿。当然这里也注意到,如威派格尽管收入大幅增长,但净利润依然亏损0.44亿,去年同期亏损0.55亿,亏损收窄。

报告期内,公司实现营业收入 202.68 亿元,实现归属于上市公司股东的净利润-4.43 亿元,其中归 属于上市公司股东的扣除非经常性损益的净利润 1.40 亿元。本期利润亏损主要系公司本期计提资产减 值准备及所持有的理想汽车股票公允价值变动损失所致。

具体情况如下:2022 年度,利欧泵业实现营业收入 430,651.48 万元,同比增长 6.53%;实现净利润-43,463.62 万元, 本期出现亏损主要系公司持有的理想汽车股票确认的公允价值变动损失所致(本期持有的理想汽车股票 以及报告期出售的部分理想汽车股票合计确认的损益金额约为-7.29 亿元,该部分对归属于上市公司股 东的净利润影响金额约为-5.47 亿元)。剔除非经常性损益因素来看,利欧泵业整体经营形势稳中有进, 国内市场拓展成绩良好。其中,利欧湖南实现营业收入91,705.20 万元,同比增长 44.91%;大连华能实现营业收入 23,840.42 万元,同比增长 32.35%。报告期内,利欧泵业在积极稳定国外市场的同时大力开拓国内市场,实现营业收入同比增加了 2.64 亿元,国内国际双循环的策略初见成效,国内营收占比取 得明显提升。

报告期内,公司大力拓展国内市场,国内业务营收占比取得了较大的提升,得益于双循环战略的实施,在国际市场需求萎缩的情况下,利欧泵业整体营收仍然实现了增长。本期,公司民用及商用泵业务方面,公司先后中标了武汉市黄孝河机场河水环境综合治理二期工程设备采购、鹤壁省道 304 改建工程、 哈尔滨市阿城区 2022 年二次供水设施改造、深圳市龙岗区社区给水管网改造八期工程等项目;公司工业泵业务方面,公司先后中标了国信滨海港循环水泵项目、北海电厂二期扩建工程循环水泵项目、宝丰 能源 50 万吨年煤制烯烃项目配套发电机组、国家能源集团舟山电厂三期扩建工程、贝石印尼投资有限公司镍金属生产线配套电厂项目、岷江航电龙溪口排涝泵站、江西大唐国际新余扩建工程等项目,并取得石化海水泵、熔盐泵、甲铵泵及液氨泵等领域的业绩突破。

中金环境作为国内领先的不锈钢离心泵制造企业,是一家集设计、研发、生产、销售为一体的大型综合性泵业公司,在行业领域深耕三十余年,谋变求新始终如一,长期处于国内不锈钢离心泵龙头地位。

公司长期注重研发投入、新产品的开发应用以及传统产品的技术迭代,除上述主要产品外,公司近年来陆续开拓了屏蔽泵、泳池泵、SS 高效静音水务专用泵、管道排污泵、不锈钢喷泉专用潜水电泵 等系列泵产品,其中公司新研发的屏蔽泵,其性能指标达国内领先水平,可广泛应用于室内供热系统, 空气源热泵、空调系统,生活用水增压,太阳能供热系统等各类冷热水增压及循环场合。与此同时,公 司亦在积极开发超高扬程泵(用于核电设施)、抗震柴油机消防泵等技术含量高、市场空间大、产品附 加值高的特殊领域用泵,以期打造泵领域更多拳头产品,进一步巩固提升公司制造板块盈利能力。

2022 年,公司围绕聚焦制造业(泵业)做大做强的发展思路,克服众多不利因素,确保了制造板 块继续保持稳健发展,制造板块全年实现营业收入 42.58 亿元,较去年同期增长 4.6%,实现净利润 4.42 亿元,较去年同期增长 7.3%,海外市场进一步开拓,实现销售收入 6.2 亿元,较去年同期增长约 50%。板块内如南方安美等子公司发展态势持续向好,有望在细分领域成为制造板块新的利润增长极。同时,公司投资的德清泵产品智能制造建设项目顺利实施,预计 2024 年投产运行,投产后公司制造板块将突破长期困扰的产能约束,逐步实现产业升级,为公司可持续发展奠定坚实基础。

特种工业泵产业:公司渣浆泵系列产品由控股子公司泵业公司承担。泵业公司具备四十多年的研 发制造经验,是国内唯一引进国外耐腐蚀、耐磨蚀泵设计制造技术和特种钢冶炼铸造技术企业。具有核心材料铸造优势,参与制定特种钢材料国家标准。现有 30 多个系列 650 余种产品规格,可满足客户个性化需求。“五二五及图”为国家驰名商标,“五二五”牌渣浆泵为“湖北省名牌产品”,远销 42 多个国家 和地区。渣浆泵在磷复肥用泵国内市场占有率 70%,烟气脱硫用泵国内市场占有率 40%。

报告期内,工业泵营业收入4亿元,同比增长16.82%,占公司总收入15.67%。泵业公司成功入选国家级重点“小巨人”企业,研发中心被认定为湖北省企业 技术中心。围绕“转型升级”战略,开发全系列离心式渣浆泵产品,形成多品种保障的渣浆泵产品格局;以市场需求为导向,推动产品研发提档加速,全年完成复合陶瓷化工渣浆泵、烧结陶瓷泵等 53 个新泵型的设计开发, 持续优化金属材料,开发验证陶瓷材料,储备复合材料,其中“基于耐磨蚀工况的高效 高可靠料浆输送泵的关键技术及产业化”获得集团公司科学技术进步二等奖。

2022年全年,大元泵业民用泵板块销售收入约6.5亿元,同比下滑7%,全年降幅较2022年上半年的22%明显收窄;家用屏蔽泵产品实现销售收入约6.7亿元,同比增长32%;工业泵板块约2.1亿元,同一口径下同比增长31%;液冷泵板块销售收入约0.4亿元,同一口径下同比增长超过2倍。

2023年第一季度,公司民用泵板块销售收入同比增长超过10%。主要的原因是民用泵内贸的销售情况得到较好恢复。

家用屏蔽泵板块是在低基数的前提下实现了快速增长,从整个板块来看,增长的幅度超过了60%。主要的原因是在传统壁挂炉节能化改造及热泵产品需求量增加的双重因素驱动下,公司节能泵产品的下游景气度仍然较高。

工业泵板块同比增长约30%,仍然维持了平稳的增长速度。但由于2023年开年以来,开展的各类展会活动较多,销售费用增长较快,同时公司继续加大研发投入,研发费用同比增长较多,因此本板块在2023年一季度对公司利润增速尚无贡献。

液冷泵板块实现的销售收入不到一千万,因为基数仍然较小,同比增幅较大,目前其体量占比比较小,对公司整体的利润影响也不大。

2022 年,国内销售收入 603,376,096.91 元,较上年度减少 40.27%,国外销售收入 880,088,087.73 元,较上年减少 16.39%。

内销方面,受多方面因素影响,国内销售活动受阻,下游客户的经营活动受到一定影响,市场需求减弱。国内卫浴 出口企业也因海外市场客户消耗库存、市场疲软、消费下降等原因造成本公司订单减少。

面对各行业终端个性化配套客户,公司坚持为行业客户提供点对点的技术服务。面对经销商,公司坚持为其提供定期或不定期的业务培训,为其导入公司新产品和销售策略。同时销售部门辗转全国各地,进行区域性推广,但实施中并不顺利。本年度,虽然客户数量有所增长,但总体订单走弱,销售降幅较大。

外销方面,2022 年上半年,受益于 2021 年海外订单增长的延续,出口情况良好。下半年受欧美通货膨胀、俄乌冲突、欧洲能源危机等因素影响,人们消费意愿降低,市场需求下降。同时海外客户受各种困难影响,提前做了库存, 2022年尚在消耗库存。综合各种因素,导致订单量大幅下降。

报告期内,公司主要从事泵及泵系统、液力传动系统、流体计量系统、化工生物装备的研发、 生产、销售以及工程项目的承揽,业务涉及石油化工、冶金、电力、能源、水利、矿山、林业、 消防、交通等多个行业领域。

泵及泵系统:公司是基建工程单位、石油化工企业、消防整车厂等国内外相关企业的泵及泵系统产品合格供应商,可定制生产水利水电工程用大型水泵及水轮机组,市政工程用大型循环泵组及石油、矿 山、消防等领域泵类产品,已经形成了涵盖中高端消防泵、工业往复泵、长输管线输油泵机组、 大型水利泵、大型水轮机以及泵动力端(电机)的系列产品布局。

报告期内,公司泵及泵系统业务整体实现增长,实现5.49亿营业收入,同比增长17.19%。其中大型水利泵全年中标 9 个千万级项目,累计新签合同超 3 亿元,同比增长达 17%;石化泵不断加大在备件市场的拓展,移动泵开拓民用消防泵合作用户十余家;往复泵继 续在油田、煤炭、矿山三个应用领域深耕,收入订单均稳定增长;电机业务虽略有下滑,但主打 产品永磁电机的业务占比大幅提升,成为电机板块新的业绩增长点。

报告期内公司实现收入 105,687.46 万元,较去年同期减少 16.39%,归属于上市公司股东的净利润及扣 非净利润较上年同期下降较大,主要系受外部环境影响,公司物流运输以及员工差旅受到一定程度限制, 影响公司产品交付进度,同时由于智慧水务、智慧水厂业务在报告期内有较大幅度增长且其具有订单金额大、交付周期长的特点,进而影响到相关业务收入确认速度,导致报告期收入确认较去年同期减少 16.39%,同时产品毛利率受原材料价格上涨、人工和折旧成本增加影响出现一定幅度下降,导致公司毛利出现较大幅度下降;

报告期内,公司智慧水务业务板块收入 29,181.77 万元、智慧水厂业务板块收入约 6,543.66 万元,较上年同期分别增加 52.95%、24.18%。截至 2022 年底,公司在手订单金额为 97,605.06 万元,与上年同期相比增 长 46.69%,其中智慧水务订单约 24,399.56 万元、智慧水厂业务订单约 25,268.07 万元,较上年同期分别 增长 88.76%、202.33%。

公司是一家以外销为主的企业,最近三年外销占比均高于 92%。2021 年度全球海运费上涨、综合运力资源紧张,海外 经销商客户为预防海运费用进一步上涨以及防止库存不足选择增加采购规模。在此背景下,水泵产品外销在 2021 年度销售 情况表现良好,尤其在 2021 年第一季度表现为快速增长。

2022 年,海运费显著回落,海外经销商 2021 年度增加的库存备 货尚未完全消化,同时外销国家的通胀压力导致终端客户的购买力有所下降,导致经销商客户的采购意向减弱。受上述因素影响,公司外销业务有所下滑。根据海关数据查询统计,2022 年与公司民用水泵产品相关的 3 类主要产品税号(即转速 <10000 转/分的其他离心泵、转速<10000 转/分的离心电动潜油泵及潜水泵、电动回转式叶片泵)出口数量为 14,442.41 万 台,较 2021 年出口数量降幅 14.66%,出口金额为 425,191.50 万美元,较 2021 年出口金额降幅 2.80%。公司 2022 年营业收 入为 55,365.55 万元,同比降幅 1.37%;实现利润总额为 6,862.01 万元,同比增幅 2.01%;实现归属于上市公司股东净利润 6,119.50 万元,同比增幅 0.12%。

从产品端来看,公司的陆上泵和井用潜水泵产品主要销往孟加拉。受孟加拉加齐客户采购减弱影响,2022 年陆上泵销 售金额为 27,986.67 万元,较去年同期销售金额降幅 6.87%,2022 年井用潜水泵销售金额为 5,356.11 万元,较去年同期销售 金额降幅 14.25%。

公司的节能泵产品主要销往迪拜、加拿大、肯尼亚等国家,2022 年受美元加息影响,世界各国货币均有不同程度的贬 值,为了使公司的产品更有竞争力,公司下调了部分节能泵产品的售价。2022 年节能泵销售金额为 6,205.16 万元,较去年 同期销售金额降幅 4.75%。

公司的小型潜水泵产品主要销往美国,有利因素为汇率上涨,以及 2022 年美国对部分中国进口商品的关税豁免,期限自 2021 年 10 月 12 日至 2022 年 12 月 31 日,公司的潜水泵产品在此次关税豁免清单中。2022 年小型潜水泵销售金额为 8,655.97 万元,较去年同期销售金额增幅 7.58%。

公司的热水循环泵主要销往俄罗斯当地及周边国家。2022 年 公司热水循环泵销售收入 4,885.33 万元,较去年同期销售金额增幅 50.07%。